この記事でわかること

- 結論として、奨学金(日本学生支援機構などの貸与・給付)は合宿免許の費用に直接は使いにくいのが基本。学費・学業のための制度だから

- お金がないときの現実的な手段は教習所提携ローン・スキップ払い・クレカ分割・国の教育ローン・学生ローンの5つ

- 支払い開始を卒業後に先延ばしできる「スキップ払い」は、就職後やバイト収入で返したい学生と相性がよい

- どの手段も分割回数が増えるほど金利・手数料で総額が膨らむ。月々の額だけで決めない

- 審査・申込には日数がかかるため、入校の2〜3週間前までに手続きを終えるのが安全

「合宿免許に行きたいけど、いまお金がない」「奨学金で免許も取れないかな」「分割やローンって学生でも組めるの?」——費用がまとまってかかる合宿免許では、こうした資金の悩みが最初の関門になります。

合宿免許ナビ運営者のYamaguchiです。地方の合宿免許専門教習所で受付・宿舎管理の補助を3年担当し、毎年多くの入校生の申込手続きを見てきました。「お金が足りない」と相談に来る学生も少なくありませんでした。

この記事では、お金がないときの資金調達を制度ごとにやさしく整理します。とくに誤解されやすい「奨学金は使えるのか」をはっきりさせたうえで、分割・ローン・教育ローンの可否と落とし穴まで現場目線でまとめます。

結論を先に書きます

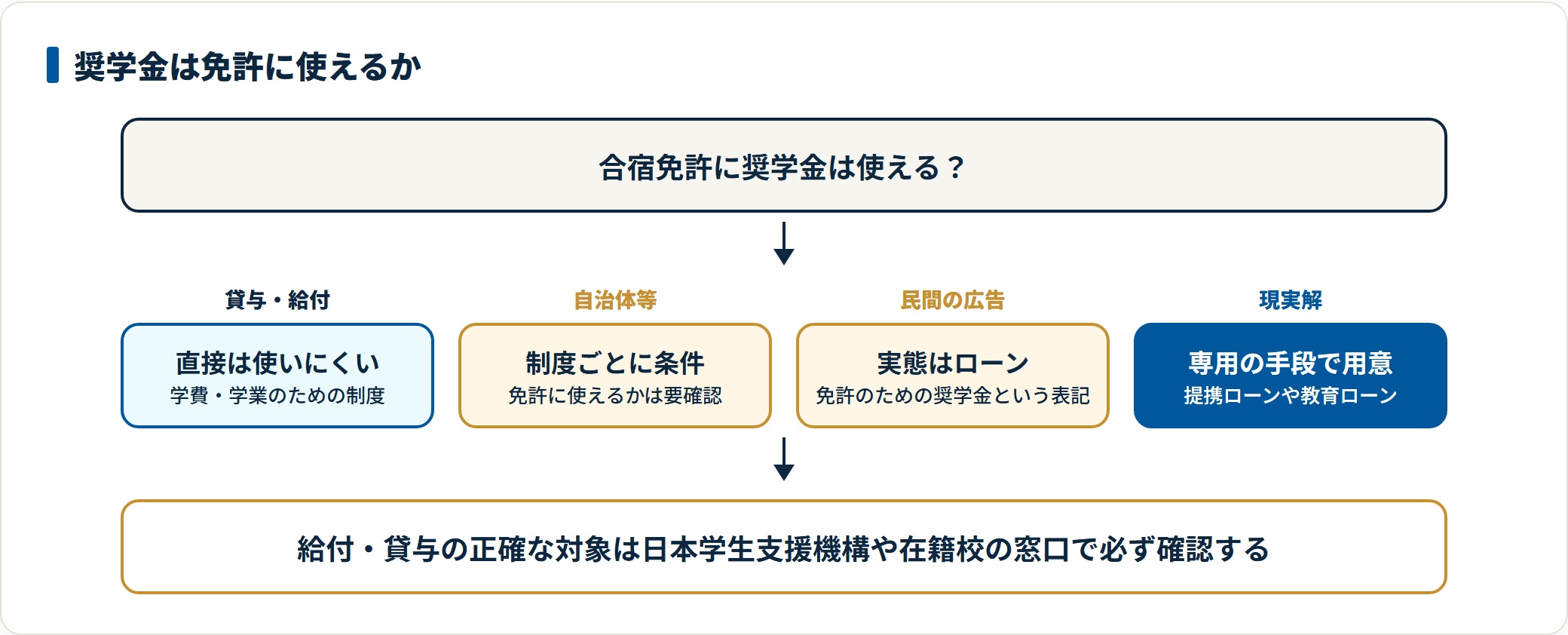

まず大事な前提から。奨学金(日本学生支援機構などの貸与・給付型)は、合宿免許の費用に直接あてるのは基本的に難しいです。奨学金は学費や学業に必要な費用のための制度で、運転免許の取得費だけを目的には使いにくいためです。

ではお金がないときどうするか。現実的なのは、教習所提携ローン・スキップ払い・クレカ分割・国の教育ローン・学生ローンという5つの調達手段です。それぞれ金利・審査・申込期限・デメリットが違うので、自分の状況に合うものを選びます。

- 奨学金は合宿免許に直接は使いにくい。免許費用は別の手段で用意するのが基本

- お金がない時の5手段=教習所提携ローン/スキップ払い/クレカ分割/国の教育ローン/学生ローン

- 学生に人気は支払いを卒業後に回せるスキップ払い。ただし金利・手数料は発生する

- 申込から審査完了まで日数がかかるため入校2〜3週間前までに手続きを終える

合宿免許に奨学金は使える?まず可否を整理

最初に、多くの人がつまずく「奨学金」から整理します。結論は先に書いたとおり、合宿免許の費用に奨学金を直接あてるのは基本的に難しいです。

日本学生支援機構(JASSO)の奨学金は、大学・専門学校などで学ぶための費用を支援する制度です。生活費や学業に必要な費用としては使えますが、運転免許の取得費そのものを目的に借りる・受け取る前提の制度ではありません。

ただし、現実には次のような形で「結果的に免許費用が回る」ケースはあります。あくまで例で、制度として免許費用を認めているわけではない点に注意してください。

- 大学の学費・生活費に充てた奨学金から、家計のやりくりの結果として免許費用を捻出する家庭はある(=免許専用ではない)

- 自治体や一部団体に独自の支援・貸付がある場合もあるが、運転免許に使えるかは制度ごとに条件が異なる

- 「免許のための奨学金」をうたう民間サービスは、実態がローン(借入)であることが多い

つまり「奨学金で免許を」と考えるより、免許費用は専用の調達手段(ローンや分割)で用意すると割り切ったほうが、話が早く確実です。給付・貸与の正確な対象は、日本学生支援機構や在籍校の窓口で必ず確認してください。

そのうえで、そもそもの費用感をつかんでおくと調達計画が立てやすくなります。時期で大きく変わる相場は合宿免許の費用相場で確認しておきましょう。

お金がないときの資金調達5手段を比較表で整理

奨学金が難しいとなると、実際に使うのは次の5つです。まずは全体像を表で見比べてください。金利や条件は各社・各制度で異なり変動するため、数値はあくまで目安です。

| 調達手段 | 合宿免許への使いやすさ | 金利・手数料の目安 | 審査 |

|---|---|---|---|

| 教習所提携ローン(運転免許ローン) | 使いやすい(窓口で完結) | 分割手数料あり | 信販会社の所定審査 |

| スキップ払い(据置払い) | 学生に人気 | 手数料あり | 提携ローンと同様 |

| クレジットカード分割 | 限度額しだい | 3回以上で手数料 | 新規審査は不要なことが多い |

| 国の教育ローン(日本政策金融公庫) | 条件しだい | 比較的低めの傾向 | 世帯収入など所定審査 |

| 学生ローン・カードローン | 最終手段向き | 高めの傾向 | 各社の所定審査 |

ポイントは、「誰が払うか」と「いつ払えるか」で最適な手段が変わることです。親が払うならクレカ分割や教育ローン、本人が卒業後に返すならスキップ払い、という分かれ方をよく見てきました。

それぞれの中身を、次の章から順に見ていきます。

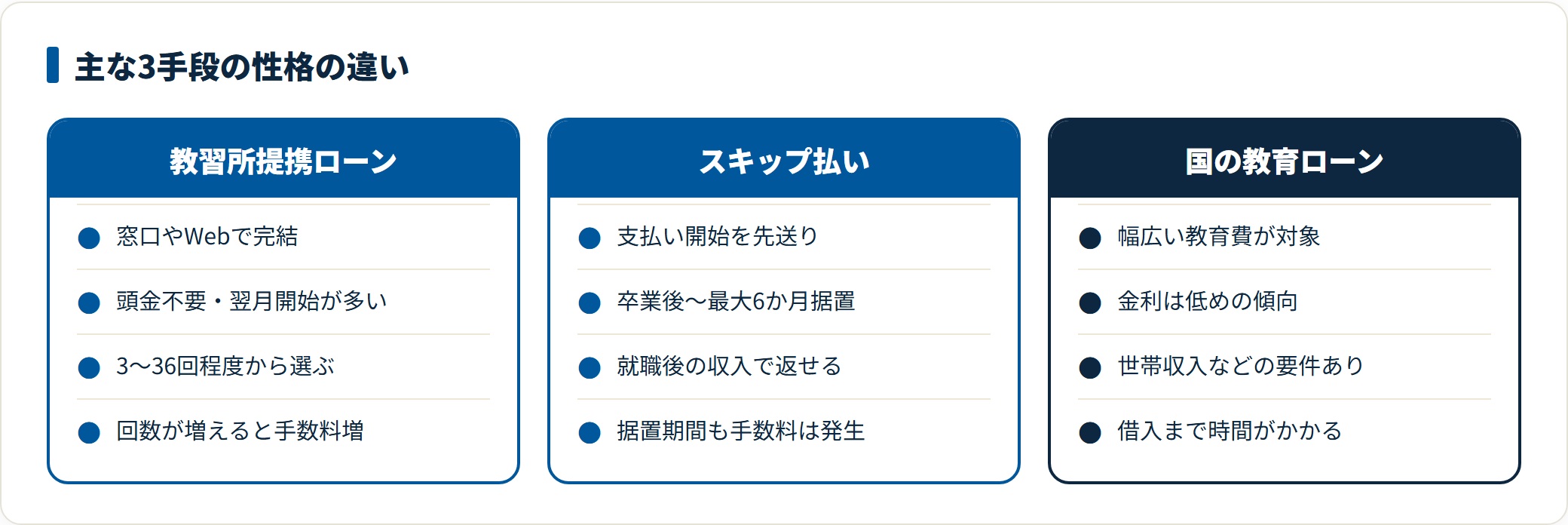

教習所提携ローン(運転免許ローン)

教習所や予約サイトが信販会社と提携して用意するローンです。申込が窓口やWebで完結し、頭金不要・支払いは入校の翌月開始というケースが多く、手元にまとまったお金がなくても参加できます。

支払い回数は3〜36回程度から選べることが多く、学生・アルバイトでも申し込めるのが一般的です。手軽な反面、回数を増やすほど分割手数料がかさむ点は押さえておきましょう。

スキップ払い(据置払い)

提携ローンの一種で、支払い開始を卒業後〜最大6か月ほど先延ばしできるのが特徴です。入校時にお金がなくても、就職後やバイトで貯めた自分の収入で返したい学生と相性がよい手段です。

ただし据え置く期間も含めて手数料は発生します。「いまは払わなくていい」だけで無料ではない、と理解して使うのがコツです。

クレジットカード分割

保護者や本人がカードを持っていれば、新たな審査なしで使える手軽さがあります。3回以上の分割で手数料が発生し、合宿免許は金額が大きいためカードの利用限度額が足りるかを事前に確認しておく必要があります。

国の教育ローン(日本政策金融公庫)

意外と知られていませんが、国の教育ローン(教育一般貸付)という選択肢もあります。入学金・授業料など幅広い教育費に使える公的な融資制度で、民間ローンより金利が低めの傾向があります。

ただし、運転免許の取得費が対象になるかは利用目的や条件しだいで、世帯年収などの要件・所定の審査があり、借入まで時間もかかります。使えるかどうかは日本政策金融公庫の公式情報で必ず確認してください。急ぎの合宿には間に合わないこともあります。

学生ローン・カードローン

銀行や消費者金融のフリーローン(カードローン・学生ローン)も使えますが、金利が高めの傾向があり、原則は最終手段です。安易に借りると返済が重くなるため、まずは提携ローンや教育ローンを検討してから考えましょう。

支払い手段が見えてきたら、宿舎タイプや時期で総額も変わります。費用全体の組み立て方は合宿免許の選び方完全ガイドもあわせて確認すると、無理のない予算が立てやすくなります。

金利・審査・申込期限の落とし穴

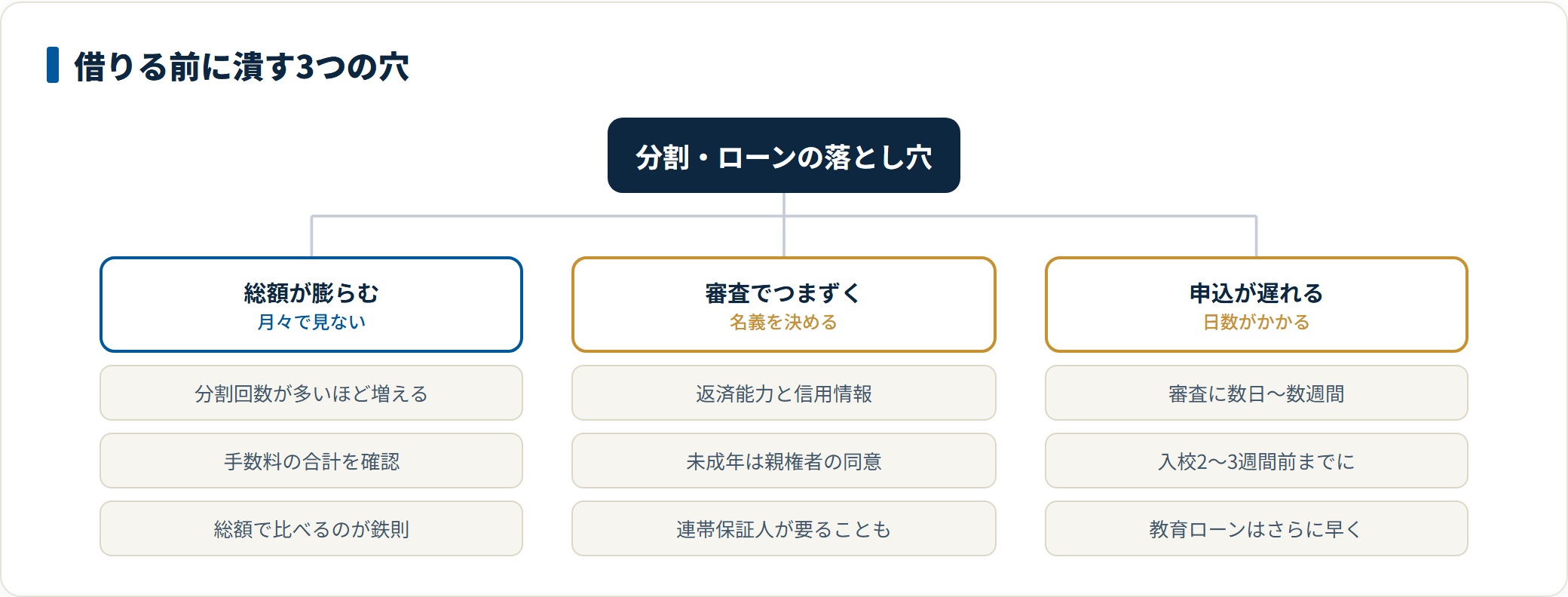

どの手段も「組めればOK」ではありません。受付の現場で、後から困る人が多かった3つの落とし穴を整理します。

- 金利・手数料で総額が膨らむ

- 審査に通るか・誰の審査かを見落とす

- 申込が遅れて入校に間に合わない

ひとつめは金利・手数料による総額の膨張です。月々の額が小さく見えても、分割回数が多いほど手数料の合計は増えます。「月いくら」ではなく「最終的にいくら払うか(総額)」で比べるのが鉄則です。

ふたつめは審査。提携ローンや教育ローンには所定の審査があり、返済能力や信用情報が見られます。未成年や学生は、親権者の同意や連帯保証人が必要になることが多いため、「誰の名義・誰の審査か」を最初に決めておきましょう。

みっつめは申込期限。審査・手続きには数日〜数週間かかることがあり、間際の申込だと希望日に入校できないおそれがあります。入校予定日の2〜3週間前までに手続きを終えるのが安全です。教育ローンはさらに時間がかかるので、早めの準備が要ります。

なお、返済が遅れると信用情報に記録が残り、将来のローン審査に影響することもあります。借りる前に、卒業後の返済まで具体的にイメージしておきましょう。

結局どう選ぶ?お金がない時の現実的な判断軸

手段がそろったところで、「自分はどれを選べばいいか」を整理します。判断のいちばんの軸は、やはり「誰が・いつ払うか」です。

- 親が費用を出せる:クレカ分割か国の教育ローン。手数料を抑えやすい

- 本人が卒業後に返したい:スキップ払い。収入ができてから返済を始められる

- すぐ入校したい・手続きを簡単にしたい:教習所提携ローン。窓口で完結しやすい

- 少額の不足を埋めたいだけ:手元資金+クレカ分割で最小限に

逆に、次のようなときは一度立ち止まったほうがよいケースです。無理な借入は卒業後の生活を圧迫します。

- 返済の見通しが立たない:収入の当てがないまま高金利ローンを組むのは避ける

- 金利を確認せず月々の額だけで決める:総額を必ず試算してから契約する

- 申込が入校直前:審査が間に合わず予定が崩れる前に、早めに動く

迷ったら、まずは教習所提携ローン(必要に応じてスキップ払い)を軸に、親が出せるなら教育ローン・クレカ分割を検討——この順で考えると整理しやすいです。学生がどう払っているかのリアルな事例と総額の注意点は合宿免許の分割払い・ローンで通える?でも詳しくまとめています。

よくある質問

お金まわりで、初めての方からよく寄せられる質問を整理します。

Q1:合宿免許に奨学金は使えますか?

日本学生支援機構などの奨学金は、学費・学業のための制度で、運転免許の取得費を直接の目的には基本的に使えません。家計の中で結果的に免許費用が回ることはあっても、「免許のための奨学金」という制度ではない点に注意してください。免許費用は提携ローンや教育ローンなど専用の手段で用意するのが現実的です。正確な対象は日本学生支援機構や在籍校の窓口でご確認ください。

Q2:学生でも合宿免許のローンは組めますか?

多くの教習所提携ローン(運転免許ローン)は、18歳以上の学生・アルバイトでも申し込めるのが一般的です。ただし未成年の場合は親権者の同意や連帯保証人を求められることが多く、信販会社の所定審査もあります。誰の名義で組むか、必要書類は何かを事前に確認しておきましょう。

Q3:スキップ払いとは何ですか?無料ですか?

支払いの開始を卒業後〜最大6か月ほど先延ばしできる据置型の支払い方法です。入校時にお金がなくても参加でき、就職後やバイト収入で返したい学生に向きます。ただし据え置く期間も含めて手数料は発生し、無料ではありません。総額がいくらになるかを契約前に確認してください。

Q4:国の教育ローンは合宿免許に使えますか?

日本政策金融公庫の教育一般貸付は幅広い教育費に使える公的融資で、民間より金利が低めの傾向があります。運転免許費が対象になるかは利用目的や条件しだいで、世帯収入などの要件・所定審査があり、借入まで時間もかかります。急ぎの合宿には間に合わないこともあるため、使えるかどうかは公庫の公式情報で必ず確認してください。

Q5:分割払いとローンで損をしないコツはありますか?

月々の支払額だけで判断せず、最終的に払う総額(手数料込み)で比べることが最大のコツです。分割回数を増やすほど手数料は増えます。また審査・手続きには日数がかかるため、入校の2〜3週間前までに手続きを終え、返済が遅れないよう卒業後の収入計画まで立てておきましょう。金利・条件は各社で変動するため、必ず公式情報で最新を確認してください。

まとめ:奨学金より「専用の調達手段」で確実に

最後に、お金がないときの資金調達を要点で振り返ります。

- 奨学金は合宿免許に直接は使いにくい。免許費用は専用の手段で用意するのが基本

- 現実的な5手段=教習所提携ローン/スキップ払い/クレカ分割/国の教育ローン/学生ローン

- 選び方の軸は「誰が・いつ払うか」。卒業後に返すならスキップ払いが相性◎

- 落とし穴は総額の膨張・審査・申込遅れ。月々ではなく総額で比べ、2〜3週間前までに手続き

- 金利・条件は変動するため各社公式と公的窓口で最新を必ず確認

合宿免許の費用は決して小さくありませんが、調達手段を制度ごとに理解すれば、お金がなくても無理なく取りに行けます。大切なのは、月々の負担感に流されず、総額と返済計画まで見て選ぶことです。

まずは行きたい時期の費用感をつかみ、「誰が・いつ払うか」を決めてから、自分に合う調達手段を選んでください。

あわせて読みたい

免責事項

※本記事は教習所の公開情報と公的機関の情報をもとにした整理です。奨学金・各種ローン・教育ローンの利用条件・金利・対象範囲は制度や各社で変動するため、最終的な判断は日本学生支援機構・日本政策金融公庫・各教習所および各金融機関の公式情報をご確認のうえお願いします。本記事は特定の借入を推奨・保証するものではありません。

この記事の運営者について

Yamaguchi(合宿免許ナビ 運営者)。元・地方の合宿免許専門教習所で受付・送迎・宿舎管理の補助スタッフとして3年勤務し、毎年多くの入校生の申込手続きを確認してきました。自身も大学2年の春休みに合宿免許で普通自動車免許(AT限定)を取得した当事者です。指定自動車教習所指導員や金融の資格保有者ではなく、本記事は受付・宿舎管理スタッフ3年の現場経験と当事者経験、公的情報をもとに整理した内容です。奨学金・各種ローンの利用条件は日本学生支援機構・日本政策金融公庫および各金融機関の公式情報をご確認ください。